Couponrendement vs. effectief rendement: zo beoordeel je obligaties slim in 2025

Wie in obligaties belegt, krijgt vrijwel altijd te maken met twee rendementsbegrippen: couponrendement en effectief rendement (yield to maturity, YTM). Ze lijken op elkaar, maar meten iets anders. In dit artikel leggen we uit wat couponrendement is, hoe je het berekent en wanneer het zinvol is om deze maatstaf te gebruiken in de huidige obligatiemarkt van 2025.

Couponrendement vs. effectief rendement: zo beoordeel je obligaties slim in 2025

Waarvoor gebruik je couponrendement?

Couponrendement versus effectief rendement (YTM)

Wanneer gebruik je welke maatstaf?

Koersveranderingen en rendement

Praktische voorbeelden (marktniveaus 2025)

Wat is couponrendement?

Het couponrendement (current yield) geeft aan hoeveel rente je jaarlijks ontvangt, uitgedrukt als percentage van de huidige marktprijs van een obligatie. Het kijkt uitsluitend naar de lopende rente-inkomsten en houdt geen rekening met koerswinst of -verlies bij aflossing.

Formule:

Couponrendement = (jaarlijkse coupon / actuele marktprijs) × 100%

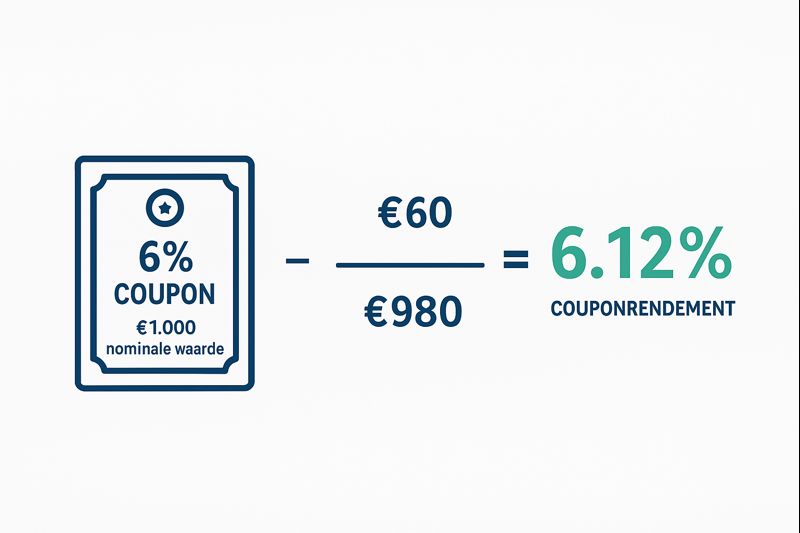

Voorbeeld

Nominale waarde: €1.000

Couponrente: 6% → €60 per jaar

Marktprijs: €980

Berekening:

(60 / 980) × 100% = 6,12%

Koop je dezelfde obligatie boven pari (bijvoorbeeld €1.020), dan daalt het couponrendement, omdat je meer betaalt voor dezelfde jaarlijkse rente.

Waarvoor gebruik je couponrendement?

Couponrendement geeft een snelle indicatie van de jaarlijkse inkomensstroom die een obligatie oplevert ten opzichte van de aankoopprijs. Het is daarmee vergelijkbaar met dividendrendement bij aandelen.

Het is vooral bruikbaar voor:

Inkomensplanning (vaste kasstromen)

Snelle vergelijking tussen obligaties

Beoordeling van lopende rente-opbrengsten

Wat het niet doet: rekening houden met de looptijd of het bedrag dat je bij aflossing ontvangt.

Couponrendement versus effectief rendement (YTM)

Couponrendement wordt vaak verward met het effectieve rendement of yield to maturity (YTM). YTM kijkt verder dan alleen de jaarlijkse rente en neemt alle toekomstige kasstromen mee, inclusief:

Couponbetalingen

Koerswinst of -verlies bij aflossing

De resterende looptijd

Vergelijking in één oogopslag

KenmerkCouponrendementEffectief rendement (YTM)Wat meet hetJaarlijkse renteTotaal rendementKoerswinst/verliesNeeJaTijd tot vervaldatumNeeJaGeschikt voorInkomensplanningBuy-and-hold analyseComplexiteitEenvoudigGeavanceerderVergelijkbaar metDividendrendementIRR

Wanneer gebruik je welke maatstaf?

Gebruik couponrendement wanneer je:

Regelmatige inkomsten zoekt

Snel obligaties wilt vergelijken

De nadruk legt op cashflow

Gebruik YTM wanneer je:

De obligatie tot vervaldatum wilt aanhouden

Totale rendementen vergelijkt

Obligaties met verschillende prijzen en looptijden analyseert

Koersveranderingen en rendement

Obligatiekoersen en rendementen bewegen tegengesteld:

Stijgende marktrente → lagere obligatiekoersen → hoger rendement voor nieuwe kopers

Dalende marktrente → hogere koersen → lager rendement

Gevolg:

Onder pari gekocht → hoger couponrendement

Boven pari gekocht → lager couponrendement

YTM reageert sterker op koersveranderingen dan couponrendement

Praktische voorbeelden (marktniveaus 2025)

De onderstaande rendementen zijn indicatief en gebaseerd op marktniveaus begin 2025.

Staatsobligaties

Duitse Bund (10 jaar)

Coupon: ±2,5%

Prijs: rond pari

Couponrendement: ±2,5%

YTM: ±2,5%

Nederlandse staatsobligatie (8 jaar)

Coupon: ±3,0%

Prijs: ~102

Couponrendement: ±2,9%

YTM: ±2,7% (lager door aflossing op 100)

Bedrijfsobligatie (BBB, 5 jaar)

Coupon: ±4,5%

Prijs: ~98

Couponrendement: ±4,6%

YTM: ±4,9% (door koerswinst bij aflossing)

Conclusie: het verschil tussen couponrendement en YTM wordt groter naarmate een obligatie verder van pari noteert en een langere looptijd heeft.

Risico’s en aandachtspunten

Bij obligaties kijk je verder dan alleen couponrendement:

Kredietrisico (rating van de emittent)

Renterisico (lange looptijd = grotere koersschommelingen)

Herbeleggingsrisico (coupons mogelijk tegen lagere rente)

Inflatierisico (vaste coupons verliezen koopkracht)

Deze factoren hebben vooral invloed op het effectieve rendement.

Samenvatting

Couponrendement = jaarlijkse coupon ÷ actuele koers

Geeft inzicht in lopende rente-inkomsten

Is niet hetzelfde als effectief rendement (YTM)

YTM geeft een vollediger beeld bij buy-and-hold

In 2025 blijft dit onderscheid relevant door hogere marktrentes

Gebruik beide maatstaven samen om rendement en risico beter te beoordelen.

Verder lezen en tools

Obligatierendement calculator

Uitleg over Yield to Maturity (YTM)

Actuele staatsobligatierentes

Risicobeheer bij obligaties

Bronnen

Vanguard — Bond yields explained

https://investor.vanguard.com/investor-resources-education/article/bond-yields-explainedWikipedia — Bond valuation

https://en.wikipedia.org/wiki/Bond_valuationWikipedia — Yield to maturity

https://en.wikipedia.org/wiki/Yield_to_maturityIG Nederland — Wat zijn obligaties

https://www.ig.com/nl/obligaties/wat-zijn-obligatiesMorningstar NL — Obligatieanalyse

https://global.morningstar.com/nl/obligaties/De Nederlandsche Bank — Obligatiemarkten

https://www.dnb.nl/