Wat is een inverse yieldcurve en wat zegt het over de economie?

In een periode waarin centrale banken renteverlagingen overwegen na eerdere verkrapping, krijgt de vorm van de rentecurve opnieuw veel aandacht.

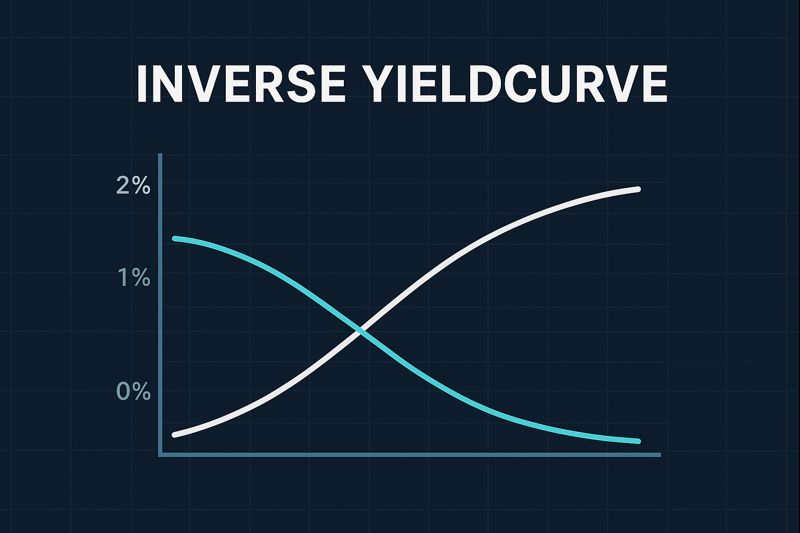

Een inverse yieldcurve is een situatie op de obligatiemarkt waarbij kortlopende obligaties een hoger rendement bieden dan langlopende obligaties. Normaal gesproken ontvangen beleggers bij langere looptijden een hogere rente als compensatie voor het langere vastzetten van kapitaal en het bijbehorende risico.

Wanneer deze verhouding omkeert, geeft dat inzicht in veranderende verwachtingen op de financiële markten en kan het aanwijzingen geven over de economische vooruitzichten.

Wat is een inverse yieldcurve en wat zegt het over de economie?

Hoe ontstaat een inverse yieldcurve?

Marktexpectaties over de toekomst

Inversie als indicator voor recessie

Historische voorspellende waarde

Hoe nauwkeurig is deze indicator vandaag?

Invloed van een inverse yieldcurve op banken en kredietverlening

Hoe ontstaat een inverse yieldcurve?

Een inverse yieldcurve kan door verschillende factoren tot stand komen, vaak in combinatie met elkaar.

Beleid van centrale banken

Wanneer centrale banken zoals de Federal Reserve of de Europese Centrale Bank de beleidsrente verhogen, stijgen doorgaans de kortlopende rentes mee. Dit beleid wordt ingezet om inflatie af te remmen of om economische groei te temperen. Als de lange rente minder sterk stijgt of zelfs daalt, kan een omgekeerde rentecurve ontstaan.

Marktexpectaties over de toekomst

Beleggers kunnen anticiperen op een afzwakkende economie of lagere inflatie in de toekomst. In dat geval neemt de vraag naar langlopende staatsobligaties toe, waardoor het rendement op deze obligaties daalt. Tegelijkertijd blijven kortlopende rentes hoog door het actuele monetaire beleid. Deze combinatie kan leiden tot een inverse yieldcurve.

Inversie als indicator voor recessie

Historische voorspellende waarde

Historisch gezien is een inverse yieldcurve vaak voorafgegaan aan economische recessies. Met name het renteverschil tussen 10-jaars en 3-maands staatsobligaties wordt veel gebruikt in academisch en beleidsmatig onderzoek.

Analyses laten zien dat dit verschil voorafging aan vrijwel alle Amerikaanse recessies sinds de jaren vijftig. De periode tussen een inversie en een economische neergang varieerde daarbij doorgaans tussen zes maanden en twee jaar.

Tegelijkertijd geldt dat:

een inverse yieldcurve geen garantie biedt op een recessie

de timing van een mogelijke neergang niet nauwkeurig te voorspellen is

Interpretatie door markten

Een inverse yieldcurve wordt vaak gezien als een signaal dat beleggers verwachten dat economische groei en inflatie in de toekomst lager zullen uitvallen. Hierdoor verschuift kapitaal richting langlopende obligaties, die als relatief veilig worden beschouwd.

Hoe nauwkeurig is deze indicator vandaag?

De voorspellende waarde van de yieldcurve wordt de laatste jaren kritischer bekeken.

De yieldcurve-inversie van 2022–2023 was langdurig. Er volgde echter geen duidelijke recessie in de Verenigde Staten direct na die periode. Dit heeft geleid tot debat onder economen over de invloed van factoren zoals grootschalige centrale bankinterventies, veranderingen in de obligatiemarkt en wereldwijde kapitaalstromen.

Alternatieve maatstaven, zoals de zogeheten near-term forward spread, worden onderzocht als aanvullende indicatoren. Ook deze bieden echter geen sluitende voorspelling, maar kunnen de analyse wel ondersteunen.

Invloed van een inverse yieldcurve op banken en kredietverlening

Druk op bankmarges

Banken financieren zich doorgaans kortlopend, bijvoorbeeld via spaargeld, en verstrekken langlopende leningen zoals hypotheken. Wanneer kortlopende rentes hoger liggen dan langlopende rentes, komt deze rentemarge onder druk te staan.

Dit kan de winstgevendheid van kredietverlening verminderen en banken voorzichtiger maken bij het verstrekken van nieuwe leningen.

Effect op economische activiteit

Als banken hun kredietverlening beperken, kan dit de investeringen van bedrijven en de bestedingen van consumenten afremmen. Omdat krediet een belangrijke rol speelt in economische activiteit, kan dit bijdragen aan een vertraging van de groei.

Conclusie

Een inverse yieldcurve blijft een relevant signaal binnen de obligatiemarkt en macro-economische analyse. De historische relatie met recessies is goed gedocumenteerd, maar recente ontwikkelingen laten zien dat dit signaal niet los gezien kan worden van andere economische indicatoren.

Voor beleggers en beleidsmakers biedt de yieldcurve vooral inzicht in renteverwachtingen, inflatievooruitzichten en marktsentiment, mits deze wordt geïnterpreteerd binnen een bredere economische context.

Bronnen

Federal Reserve Bank of St. Louis – Yield Curve as a Forecasting Tool

https://www.stlouisfed.org/education/economic-lowdown-podcast-series/episode-17-yield-curveFederal Reserve Economic Data (FRED) – 10-Year Treasury Constant Maturity Minus 3-Month

https://fred.stlouisfed.org/series/T10Y3MCongressional Research Service – Inverted Yield Curve and Recession

https://sgp.fas.org/crs/misc/IN11059.pdfWikipedia – Inverted yield curve

https://en.wikipedia.org/wiki/Inverted_yield_curveKBC Economic Research – Yield Curve Analysis

https://www.kbc.com/en/economic-financial-research