De Laffer Curve in 2025: wat we weten over belastingen en overheidsinkomsten

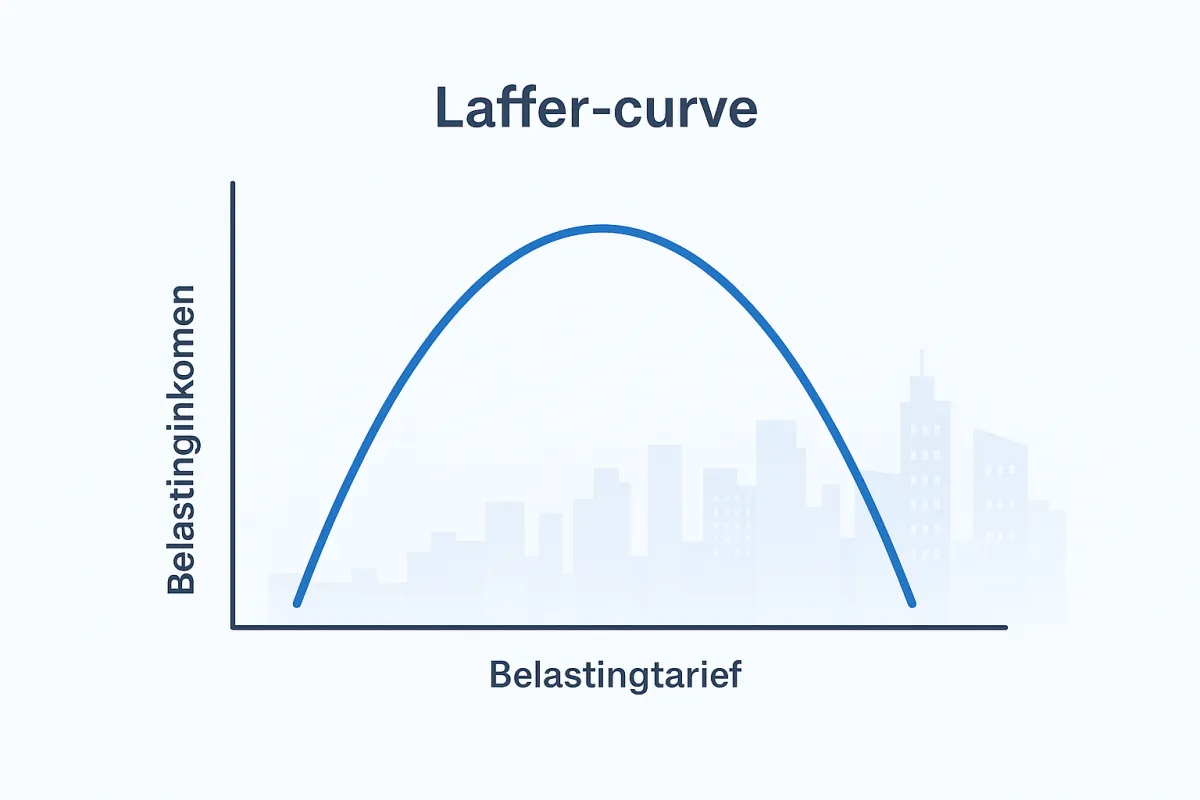

De Laffer Curve toont op eenvoudige wijze de samenhang tussen belastingtarieven en de inkomsten van de overheid. Volgens het model zijn er twee uitersten: bij 0% belasting is er geen opbrengst, maar bij 100% belastingen is de opbrengst eveneens nul — dan ontbreekt de prikkel om te werken, te investeren of inkomen op te geven. Tussen die uitersten kan er een belastingniveau liggen waarbij de overheidsinkomsten maximaal zijn.

Hoewel dit idee aanvankelijk logisch klinkt, is de economische realiteit complexer. Onderzoek uit recent jaren laat zien dat er geen universeel “ideaal” belastingtarief bestaat. Het tarief dat maximale opbrengsten genereert verschilt per land, afhankelijk van de economische structuur, de mate van naleving, de informele sector en de algemene economische omstandigheden.

Wanneer kunnen lagere tarieven leiden tot hogere inkomsten?

In bepaalde gevallen kan een verlaging van belastingen ertoe leiden dat de staat meer ontvangt. Dat gebeurt vooral wanneer de verlaging bijdraagt aan betere naleving. Hoe hoger de belastingdruk, hoe groter de neiging om te ontwijken, inkomen onofficieel te houden of kapitaal buiten het zicht van de fiscus onder te brengen. Lagere tarieven kunnen die neiging verminderen en zo de belastingbasis verbreden — wat de totale opbrengst ten goede komt.

Daarnaast kunnen lagere belastingen investeringen, werkgelegenheid en consumptie stimuleren. Als de economie groeit, wordt het gebied waarover belast wordt groter. Zelfs met lagere tarieven kan daardoor de totale belastingopbrengst stijgen dankzij een uitgebreidere economische activiteit.

Maar dit effect is geen automatische garantie. Zonder voldoende economische groei of verbetering van naleving kan de totale opbrengst dalen — wat kan leiden tot begrotingstekorten.

Waarom er geen algemeen tarief past

Een veelgemaakte fout is de veronderstelling dat één tarief voor iedereen en elk land werkt. Elke economie is anders. Wat werkt in een land met formele economie en sterke belastingadministratie, kan falen in een land met informele economie of zwakke instituties.

De staat van de economie is ook van invloed. In tijden van groei kan een belastingverlaging de activiteit meer stimuleren dan in een periode van neergang, wanneer mensen eerder sparen en bedrijven terughoudend zijn met investeren — zelfs bij lagere belastingen.

Bovendien is inkomensbelasting niet de enige vorm van heffing: consumptie-, vermogens-, vennootschaps- en andere belastingen vormen samen de totale druk. Het effect van een wijziging in één type belasting is dus sterk afhankelijk van de rest van het fiscale stelsel.

Wat komt uit modern onderzoek naar voren?

Recente studies analyseren de Laffer Curve met actuele data en contexten. De bevindingen laten het volgende zien:

Onder bepaalde omstandigheden kan belastingverlaging leiden tot hogere inkomsten — vooral wanneer naleving verbetert en belastingontduiking afneemt.

Dat effect is nooit blijvend noch gegarandeerd: het hangt af van economische structuur, informele sector en gedrag van belastingbetalers.

Wijzigingen in belastingen hebben bovendien effecten op investeringen, werkgelegenheid, prijsontwikkeling en groei. Ze verdienen daarom dat zij in bredere economische context worden beschouwd, niet als losstaand instrument.

Wat betekent dit voor beleggers en wie economische trends volgt?

Voor wie markten volgt of belegt, kan de Laffer Curve dienen als denkraam om te anticiperen op mogelijke gevolgen van fiscaal beleid. Maar de curve moet met voorzichtigheid worden gebruikt.

Een verlaging van belastingen kan bepaalde sectoren (zoals ondernemingen, consumptie of financiële markten) een duw geven, maar ook leiden tot een stijging van de staatsschuld als dat niet gepaard gaat met groei. In dat opzicht is niet alleen de omvang van de tariefswijziging relevant, maar ook hoe en waar deze wordt toegepast.

Het verschil tussen kortdurende fiscale stimulans en duurzame overheidsfinanciën is van groot belang om de echte impact op economie en investeringen in te schatten.

Samenvatting

In 2025 blijft de Laffer Curve een bruikbaar instrument om na te denken over belastingen, gedrag en overheidsinkomsten. Onder bepaalde omstandigheden kan een verlaging van tarieven leiden tot hogere opbrengsten — vaak door betere naleving, bredere belastinggrondslag en groei van de economie.

Er is echter geen one-size-fits-all oplossing. Ieder land moet zijn fiscale beleid afstemmen op zijn economische structuur, administratieve capaciteit en doelstellingen. De Laffer Curve is geen automatische oplossing, maar een beginpunt voor een brede analyse van fiscale en economische dynamiek.

Bronnen

International Monetary Fund — Tax Rate Cuts and Tax Compliance: The Laffer Curve Revisited

https://www.imf.org/external/pubs/ft/wp/2008/wp0807.pdfPublic Finance Quarterly (2024) — Tax rate cuts and tax compliance – the Laffer curve revisited

https://journals.lib.uni-corvinus.hu/index.php/penzugyiszemle/article/view/1770Centraal Planbureau (2024) — Belastingwijziging heeft minder effect op bbp tijdens recessie

https://www.cpb.nl/belastingwijziging-heeft-mindereffect-op-bbp-tijdens-recessieMasud Alam — Output, Employment, and Price Effects of U.S. Narrative Tax Changes (arXiv, 2021)

https://arxiv.org/abs/2106.10844