Obligaties in de huidige rentemarkt: yieldcurves, rendement en risicobeheer

Obligaties blijven één van de belangrijkste instrumenten op financiële markten, zowel voor inkomensbeleggers als voor instellingen die risico willen spreiden. In 2025 en 2026 krijgen obligaties opnieuw aandacht vanwege veranderende renteniveaus, de ontwikkeling van yieldcurves en de uiteenlopende rendementen die verschillende segmenten bieden. Dit artikel behandelt wat obligaties zijn, hun belangrijkste typen, hoe rendementen worden bepaald en welke actuele marktontwikkelingen er zijn.

Wat zijn obligaties en waarom bestaan ze?

Een obligatie is een schuldinstrument: wanneer je een obligatie koopt, leen je geld aan de uitgevende partij (bijv. een overheid of bedrijf). In ruil daarvoor betaalt de emittent periodiek rente, de coupon, en keert hij op de vervaldatum het geleende bedrag terug. Obligaties worden verhandeld op de secundaire markt, wat betekent dat je ze kunt kopen en verkopen vóór de vervaldatum.

Obligaties verschillen van aandelen: obligatiehouders zijn crediteuren (geldschieters), terwijl aandeelhouders een eigendomsbelang hebben. Bij faillissement krijgen obligatiehouders doorgaans voorrang bij uitbetaling boven aandeelhouders.

De meest gebruikte soorten obligaties

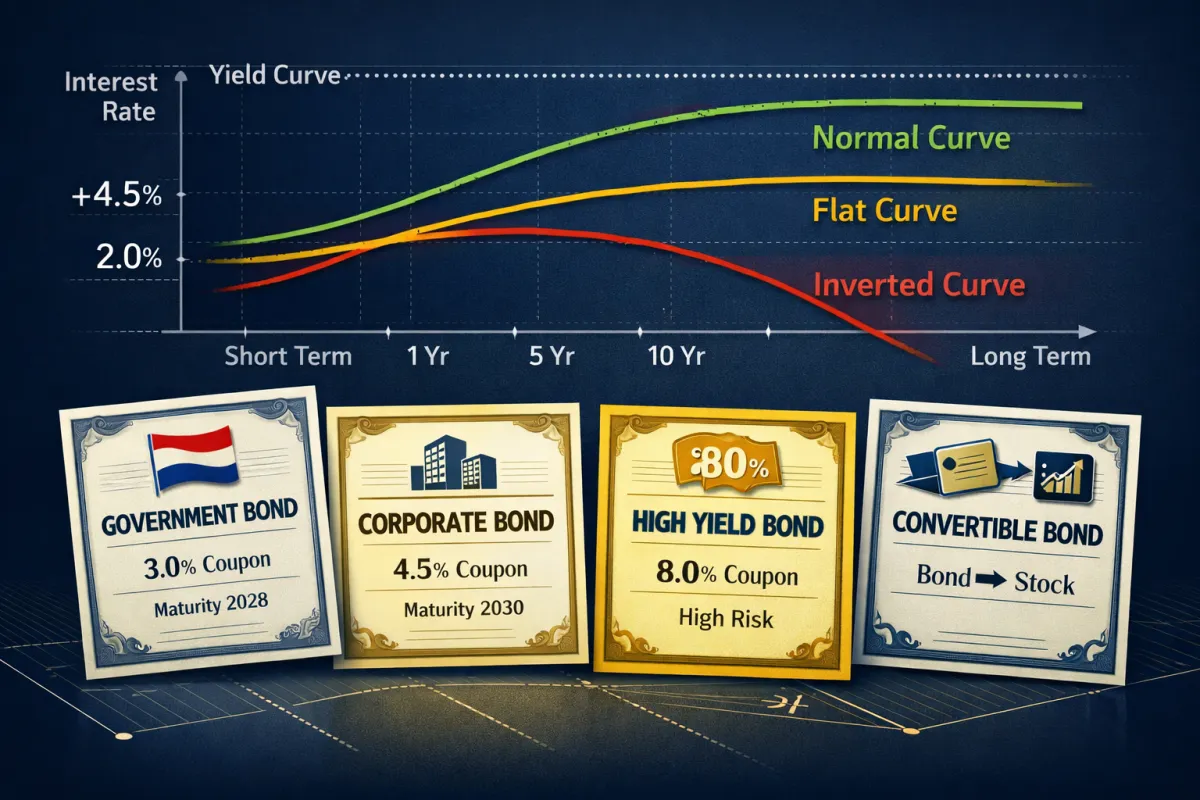

1. Staatsobligaties

Staatsobligaties worden uitgegeven door landen om begrotingstekorten te financieren. Ze gelden doorgaans als relatief veilig, vooral als het land een hoge kredietrating heeft. De rente die een staat betaalt, hangt af van de marktrentes en de perceptie van risico.

2. Bedrijfsobligaties

Bedrijven geven obligaties uit om investeringen te financieren of schulden te herfinancieren. Deze bieden doorgaans hogere rente dan staatsobligaties, maar ook meer risico, afhankelijk van de kredietwaardigheid van het bedrijf.

3. High Yield-obligaties

High yield- of “junk bonds” zijn bedrijfsobligaties met lagere kredietratings en hogere rendementen, omdat beleggers gecompenseerd worden voor extra risico. In 2025 bereikte de spread tussen deze obligaties en veilige staatsobligaties niveaus die wijzen op terugkerende voorzichtigheid onder beleggers.

4. Converteerbare en reverse converteerbare obligaties

Converteerbare obligaties kunnen tijdens de looptijd worden omgezet in aandelen van de emittent, waardoor ze hybride kenmerken hebben van zowel schuld als aandelen.

Reverse converteerbare obligaties geven de emittent de optie om af te lossen in aandelen onder bepaalde voorwaarden, wat vaak een hogere coupon oplevert.

5. CoCo’s (Contingent Convertible Bonds)

CoCo’s worden vooral door banken uitgegeven. Ze worden automatisch omgezet in kapitaal (aandelen) als de financiële conditie van de bank verslechtert, waardoor ze gebruikt worden om de kapitaalbasis te versterken tijdens stressperioden. De risico’s en effecten hiervan zijn onderwerp van lopend onderzoek.

Hoe rendementen en prijzen van obligaties bepalen

Yield to Maturity (YTM) en couponrendement

Het couponrendement is de jaarlijkse rente uitgedrukt als percentage van de nominale waarde. Het rendement tot vervaldatum (Yield to Maturity) houdt rekening met alle toekomstige couponbetalingen én het verschil tussen aankoopprijs en aflossingswaarde.

Koers en marktrente

Er is een inverse relatie tussen obligatiekoersen en marktrente: als de rente stijgt, dalen bestaande obligatiekoersen, en vice versa. Dit komt doordat oudere obligaties met lagere couponrentes minder aantrekkelijk zijn dan nieuwe obligaties met hogere rentetarieven.

Duration en duratierisico

Duration meet de gevoeligheid van een obligatie voor veranderingen in de marktrente. Hoe langer de looptijd en hoe lager de coupon, hoe groter het effect van renteveranderingen op de koers. Modified duration past deze maat verder aan om te verwerken hoe een kleine renteverandering de prijs kan beïnvloeden.

Wat de yieldcurve zegt over markten

Een yieldcurve toont de relatie tussen de rente op obligaties en hun looptijd. In normale omstandigheden betalen obligaties met langere looptijden een hogere rente dan kortlopende schulden — een compensatie voor meer risico over een langere tijd.

Omgekeerde yieldcurve

Een omgekeerde yieldcurve ontstaat wanneer kortlopende obligaties hogere rentes bieden dan langlopende. Dit is historisch gezien niet gangbaar en wordt soms gezien als signaal van economische vertraging.

Recent marktbeeld

In 2025 en begin 2026 is de omgekeerde curve grotendeels verdwenen en is de curve weer “genormaliseerd”, met hogere rentes voor langere looptijden. Markten compenseren beleggers opnieuw voor duratierisico.

Actuele rendementen en trends (2025–2026)

Yieldcurves en rendementen

Analyses van Deutsche Bank voorspellen dat de rendementen op 10-jarige Amerikaanse Treasuries rond 4,15% zullen liggen tegen eind 2026, en dat Duitse Bunds rond 2,70% kunnen uitkomen. Dit duidt op een omgeving waarin beleggers een premie krijgen voor het aanhouden van langlopende schuldpapieren.

Europese obligatiemarkt in 2025

In Europa kenden high yield-obligaties in 2024 aantrekkelijke rendementen (bijv. gemiddeld 8,46% voor high yield in Europese context), terwijl investment grade-obligaties ook positieve rendementen realiseerden. Staatsobligaties boden lagere rendementen door stijgende marktrentes.

Risico’s en aandachtspunten voor beleggers

Spreadrisico

De spread tussen yields van bedrijfsobligaties en staatsobligaties kan stijgen naarmate risico’s toenemen. In 2025 bereikten spreads van junk bonds een zesmaands hoogtepunt, wat wijst op terughoudendheid onder beleggers.

Liquiditeit en valutarisico

Obligaties met lagere verhandelbaarheid kunnen hogere bid-ask spreads hebben, wat rendement kan verminderen. Buitenlandse obligaties brengen valutarisico met zich mee; waardeveranderingen van valuta kunnen het rendement beïnvloeden.

Kredietrisico

High yield-obligaties hebben hogere wanbetalingsrisico’s dan investment grade-obligaties. Historische wanbetalingspercentages liggen in de VS rond circa 3–4%.

Obligaties in een gediversifieerde portefeuille

Obligaties zijn niet alleen een bron van renteinkomsten, maar helpen ook om portefeuilles te diversifiëren. Ze reageren anders op economische omstandigheden dan bijvoorbeeld aandelen, waardoor ze risico’s kunnen spreiden. Het kiezen van verschillende looptijden, emittenten en obligatiecategorieën kan helpen om beleggers te beschermen tegen marktschommelingen.

Samenvatting

Obligaties zijn veelzijdige schuldinstrumenten met uiteenlopende rendementsprofielen en risico’s. In 2025–2026 zien we een normalisatie van yieldcurves na een periode van inversies, aantrekkelijke rendementen voor bepaalde segmenten en een markt waarin beleggers weer worden gecompenseerd voor duratierisico. Het begrijpen van termen als YTM, couponrendement, duration en spreads helpt beleggers om weloverwogen beslissingen te nemen over hun blootstelling aan deze effecten.

Bronnen

International Monetary Fund (IMF) – Back to Basics: Bonds and Yields

https://www.imf.org/en/Publications/fandd/issues/2025/03/back-to-basics-bonds-and-yields-s-ali-abbasEuropean Central Bank (ECB) – Statistical Data Warehouse: Government Bond Yields

https://sdw.ecb.europa.eu/Bank for International Settlements (BIS) – Annual Economic Report 2024–2025

https://www.bis.org/publ/arpdf/ar2024.htmFederal Reserve Bank of St. Louis (FRED) – US Treasury Yield Curve Data

https://fred.stlouisfed.org/categories/22World Government Bonds – Global Government Bond Yields

https://www.worldgovernmentbonds.com/OECD – Long-term interest rates

https://data.oecd.org/interest/long-term-interest-rates.htmDeutsche Bank – Obligaties en de terugkeer van de termijnpremie

https://www.deutschebank.be/nl/nieuws-en-advies/artikels/obligaties-terugkeer-termijnpremie.htmlDeutsche Bank – Obligaties spelen met vuur? Rentemarkten in perspectief

https://www.deutschebank.be/nl/nieuws-en-advies/artikels/obligaties-spelen-met-vuur.html